Editör Özeti:

- Bitcoin, ATH’nin -%26’dan fazla altında işlem görerek mevcut döngü için en derin düşüşünü kaydetti. Buna rağmen, düşüş geçmiş döngülere kıyasla tarihsel olarak sığ kalmaktadır.

- Bu fiyat daralması, önemli miktarda Kısa Vadeli Tutucu Arzını gerçekleşmemiş bir zarara soktu ve zincir içi satın alma fiyatlarına göre 2,8 milyondan fazla BTC şu anda su altında.

- Kısa Vadeli Sahipler arasında mali baskı artarken, kilitlenen zararların büyüklüğü piyasa büyüklüğüne kıyasla nispeten düşük kalmıştır.

Fiyat Performansı

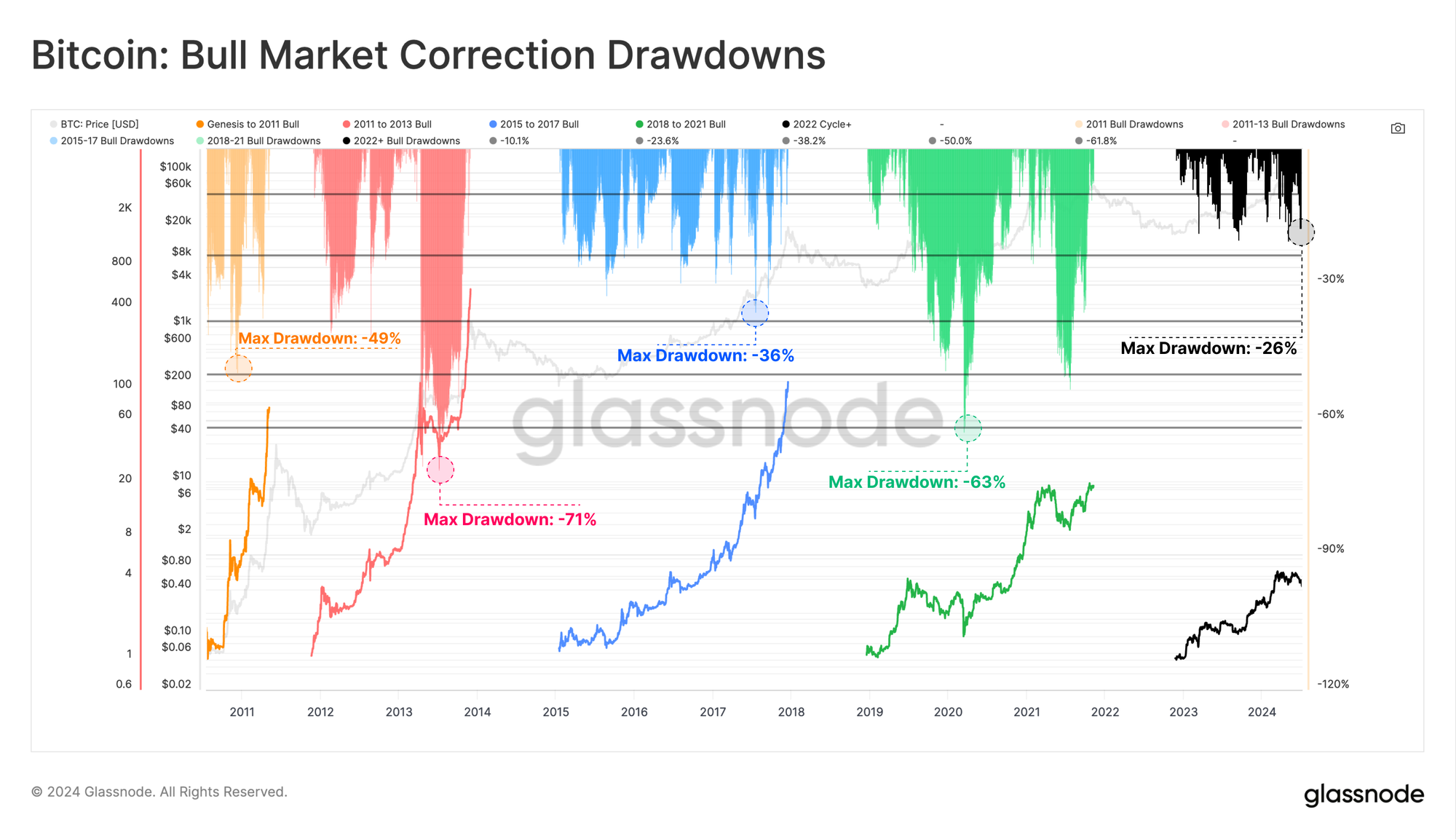

2023-24 Bitcoin döngüsü önceki döngülere hem benzer hem de farklı olmuştur. Piyasa, FTX’in çöküşünden sonra yaklaşık 18 aylık istikrarlı bir fiyat artışı yaşadı ve ardından 73 bin $ ETF’nin en yüksek seviyesinden sonra üç aylık menzile bağlı fiyat hareketi izledi. Mayıs ve Temmuz ayları arasında piyasa en derin döngü düzeltmesini yaşadı ve ATH’den -%26’yı aşan bir düşüş kaydetti.

Bu anlamlı olmakla birlikte, bu düşüş trendi önceki döngülere kıyasla oldukça sığdır ve Bitcoin bir varlık sınıfı olarak olgunlaştıkça altta yatan piyasa yapısının nispeten sağlam olduğunu ve oynaklığın azaldığını vurgulamaktadır.

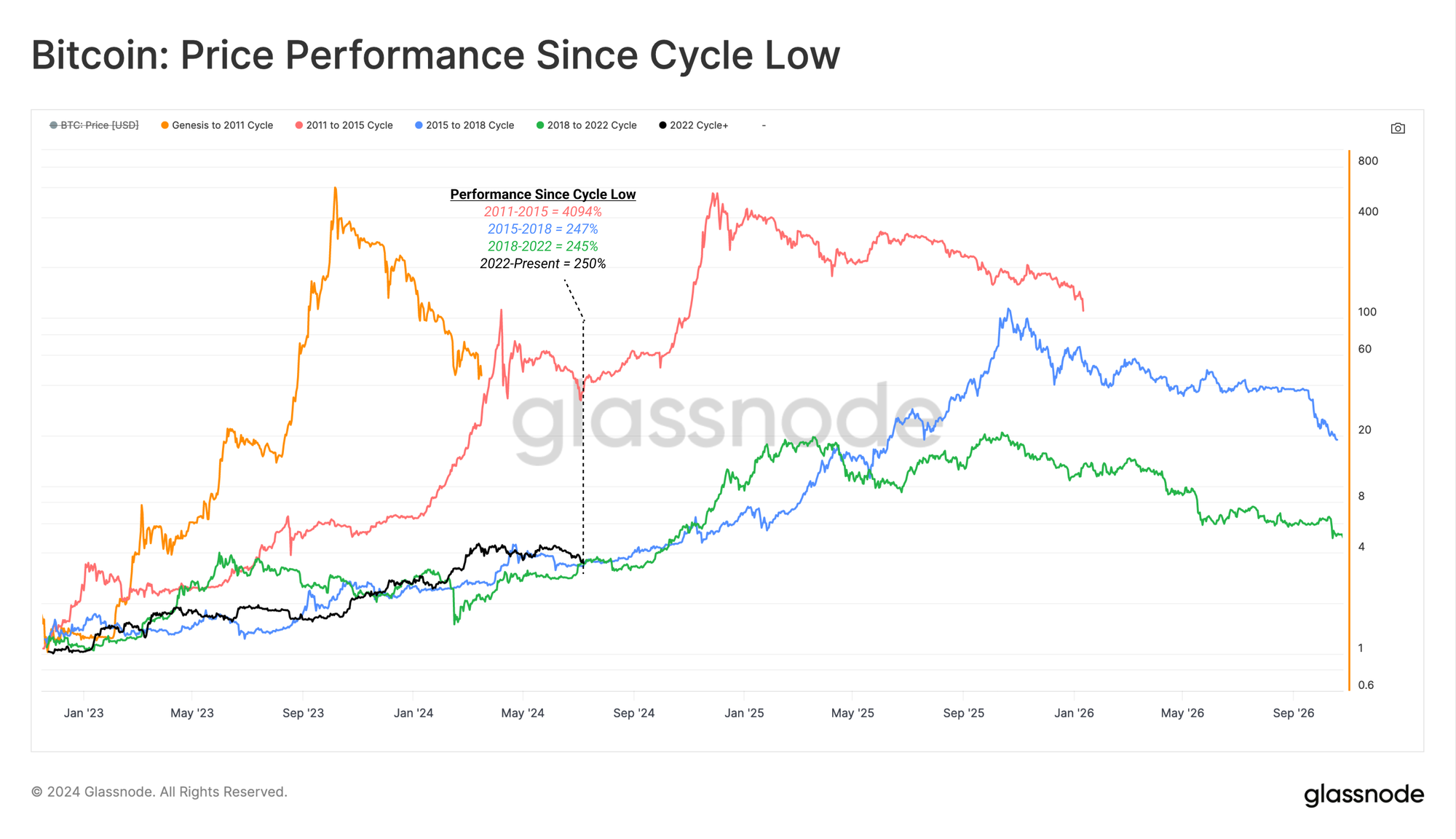

Her döngünün en düşük seviyesine göre fiyat performansını değerlendirdiğimizde, 2023-24 piyasasının son iki döngüye (2018-21 ve 2015-17) ürkütücü derecede benzer davrandığını görüyoruz. Bitcoin’in bu kadar benzer bir yol izlemesinin nedeni düzenli bir tartışma konusu olmakla birlikte, analistlerin döngü yapısı ve süresi hakkında düşünmeleri için değerli bir çerçeve sağlamaya devam ediyor.

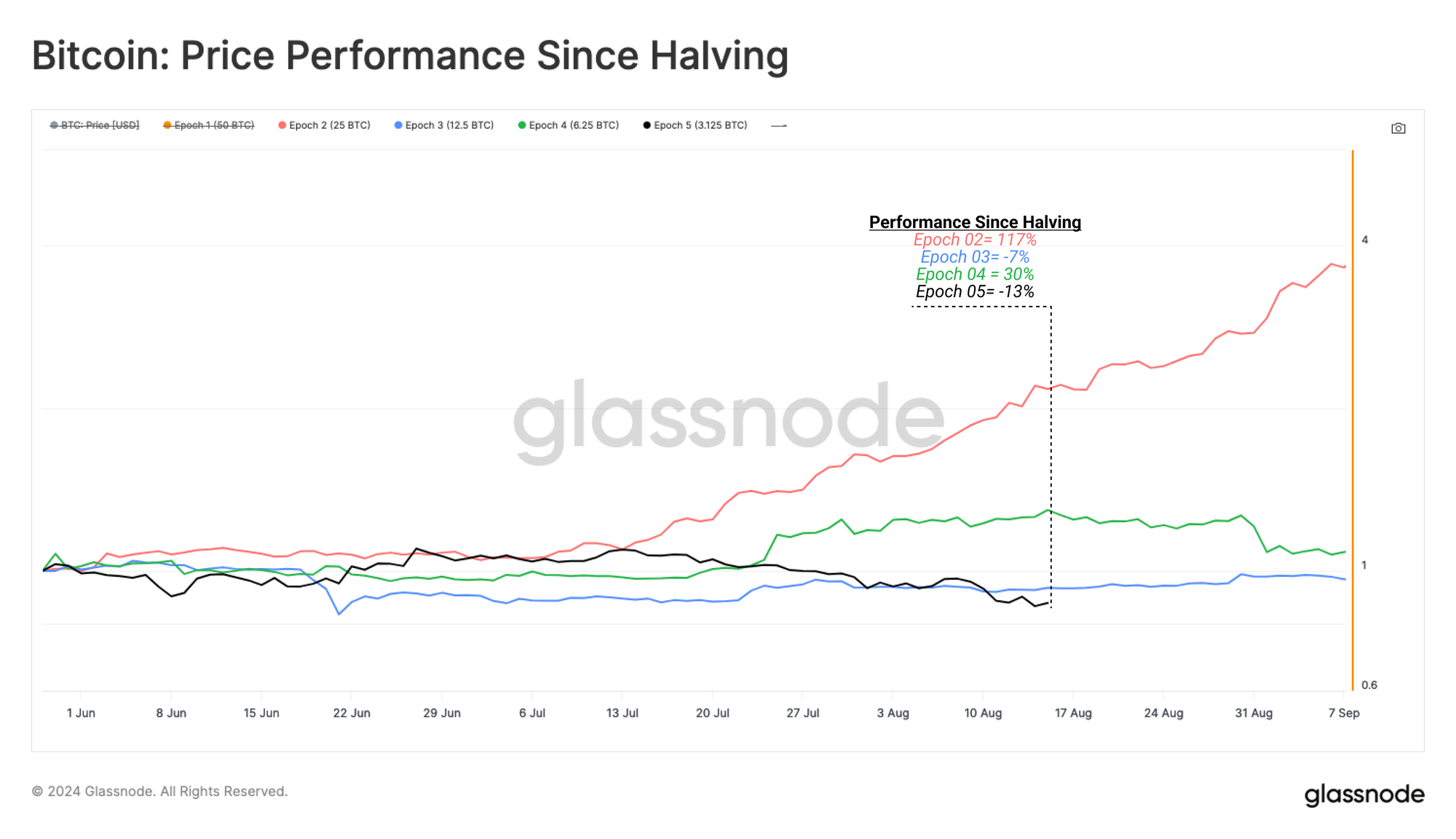

Bununla birlikte, Bitcoin’in yarılanma tarihine endeksli performansa bakarsak, mevcut döngünün en kötü performans gösterenlerden biri olduğunu görebiliriz. Bu durum, piyasanın Nisan ayındaki yarılanma olayından önce yeni bir döngüsel ATH’ye ulaşmasına ve bunun ilk kez yaşanmasına rağmen gerçekleşmiştir.

- 🔴 Dönem 2: +%117

- 🔵 Dönem 3: -%7

- 🟢 Dönem 4: +%30

- ⚫ Dönem 5: -%13

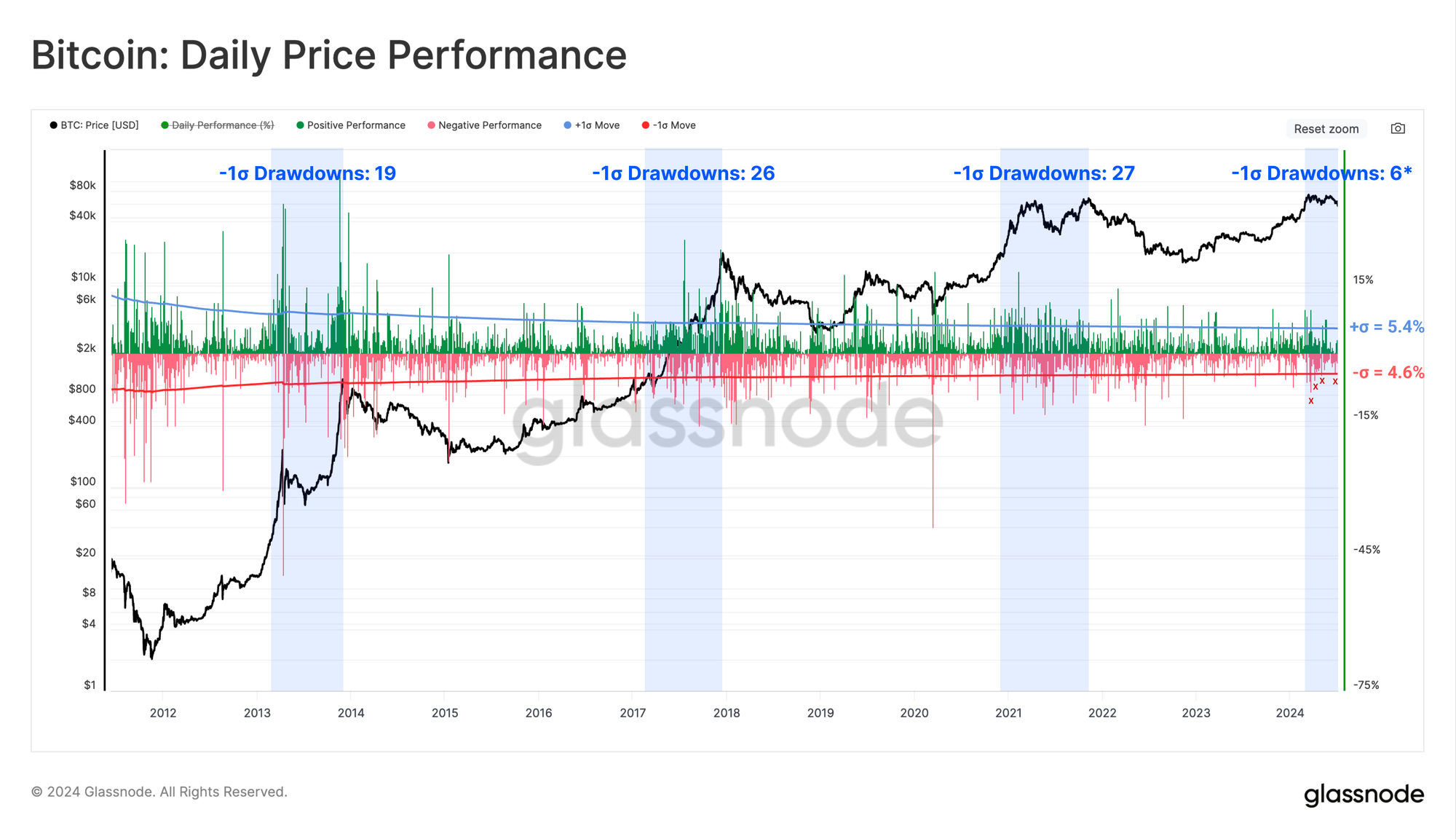

Günlük bazda, bir yükseliş trendi sırasında aşağı yönde 1 Standart Sapma eşiğini aşan günlük düşüşlerin sayısını değerlendirebiliriz. Bu, yatırımcıların boğa piyasası yükseliş trendi boyunca yaşadığı anlamlı satış olaylarının sayısını değerlendirmemize yardımcı olur.

- 2011-13: 19 Etkinlik

- 2015-18: 27 Etkinlik

- 2018-21: 26 Etkinlik

- Mevcut Döngü 2023-24: 6 Etkinlik (bugüne kadar)

Mevcut döngü, uzun vadeli ortalamanın 1 standart sapma altında 6 günlük düşüş kaydetmiştir. Bu durum, mevcut döngünün önceki döngülere kıyasla daha kısa ve daha az değişken olduğunu ya da belki de yatırımcı deposunda daha fazla yakıt bulunduğunu göstermektedir.

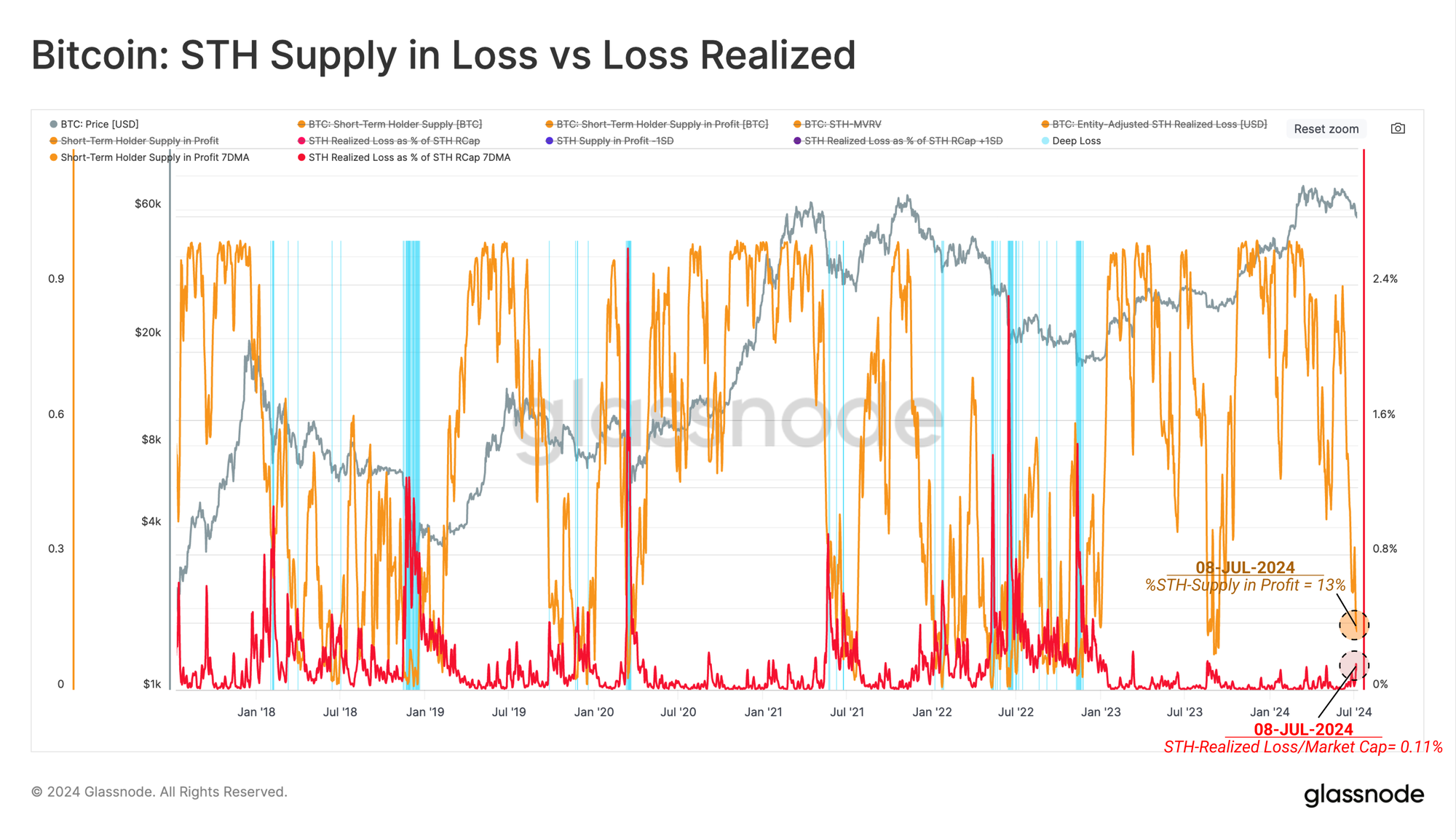

Yeni Yatırımcılar Su Altında

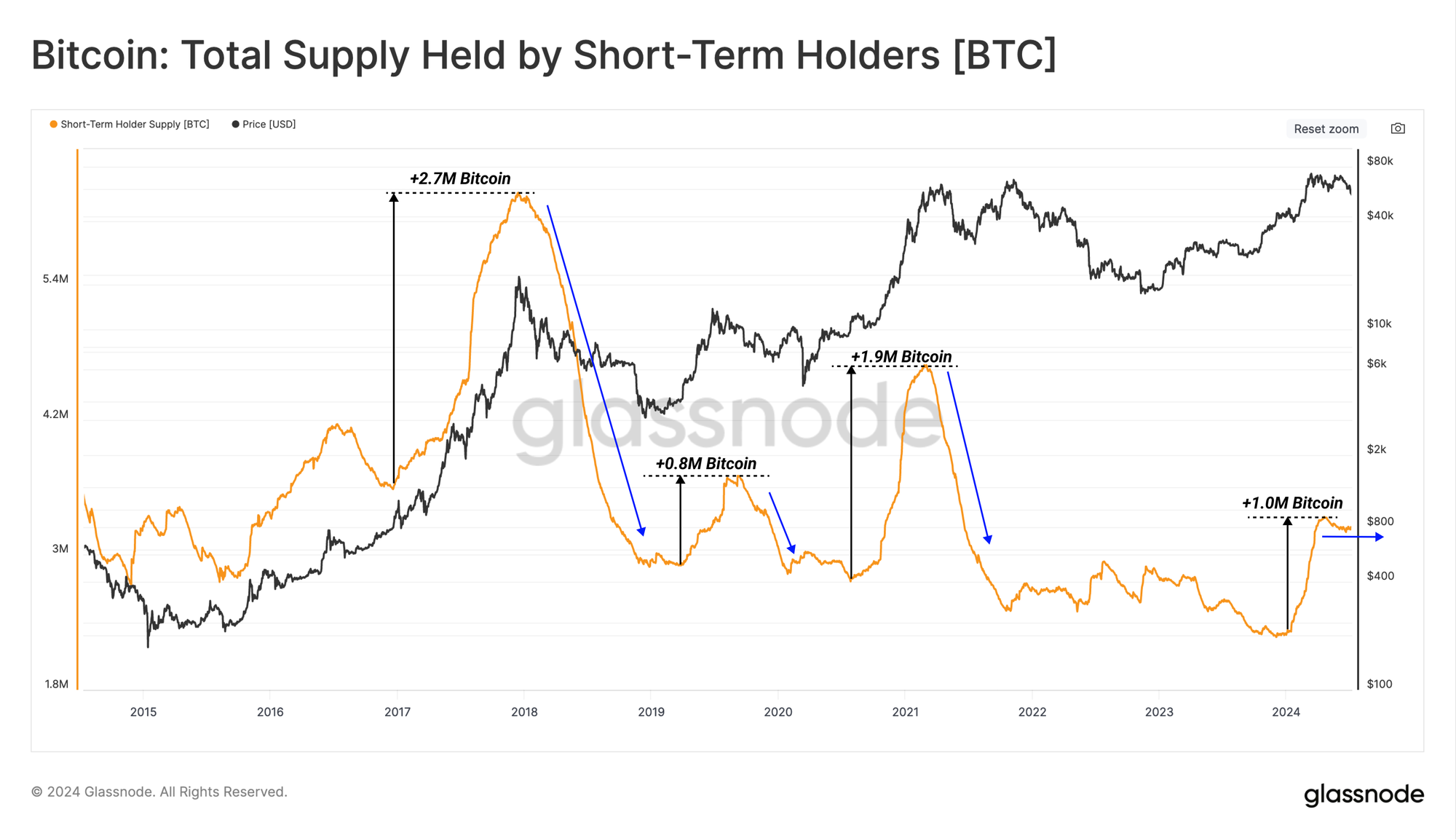

Kısa Vadeli Sahipler tarafından tutulan arz hacmi değerlendirildiğinde, Ocak 2024’ten itibaren önemli bir büyüme görülmektedir. Bu durum, spot ETF’lerin faaliyete geçmesiyle birlikte yukarı yönlü fiyat hareketlerine eşlik etti ve güçlü bir yeni talep girişini yansıttı.

Ancak, bu talep profili son aylarda büyümede bir platoya ulaştı ve 2024 yılının 2. çeyreğinde arz ve talep arasında bir denge oluştuğunu gösterdi. O zamandan bu yana, daha az sayıda Uzun Vadeli Elde Tutan kâr elde ettiğinden ve daha az sayıda yeni alıcı birikim yapmak için adım attığından, bu durum yerini arz fazlasına bıraktı.

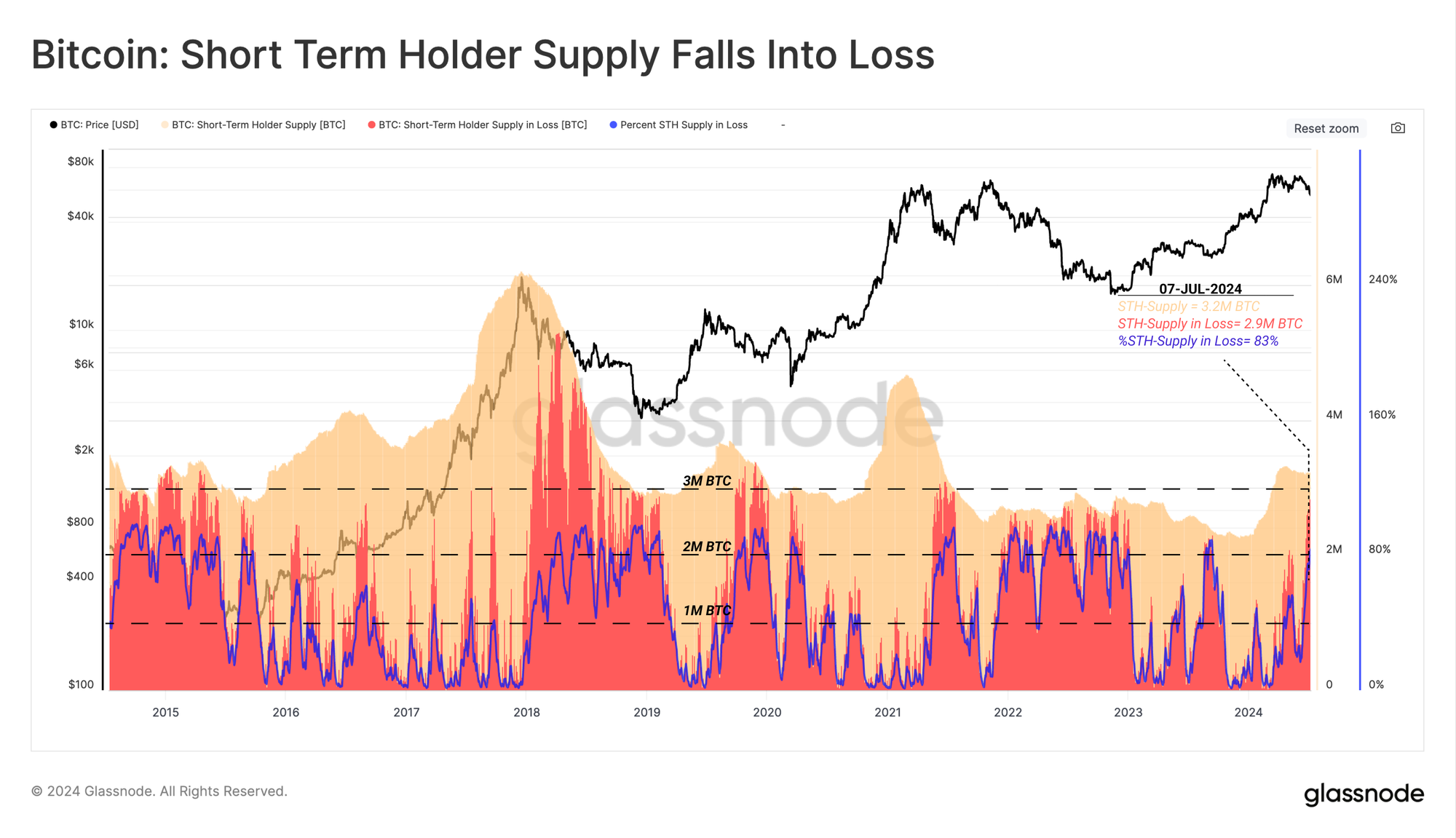

Sürekli boğa piyasaları sırasında, yerel dipler genellikle zararda tutulan Kısa Vadeli Tutucu arzının hacmi 1 milyon ila 2 milyon BTC civarında doygunluğa ulaştıktan sonra oluşur. Daha ciddi durumlarda, kayıptaki bu arz 2 milyon ila 3 milyon BTC arasında zirveye ulaşabilir.

Bunun bir örneğini, maliyet bazının altında tutulan coinlerin hacmini 2,8 milyon BTC’nin üzerine çıkaran 53 bin fiyat seviyesine kadar inen son satış sırasında görebiliriz. Bu durum son 12 ay içerisinde ikinci kez yaşanırken, Ağustos 2023’te yeni yatırımcıların sahip olduğu 2 milyondan fazla BTC’nin gerçekleşmemiş bir zararla elde tutulduğu diğer örnektir.

Bu dönemlerin yoğunluğunu, en az 90 günlük bir süre boyunca 2 milyondan fazla Kısa Vadeli Holder sikkesinin su altında kaldığı gün sayısını sayarak değerlendirebiliriz. Bu metriğe göre, bu gösterge şu ana kadar 20 gün boyunca aktif olarak işaretlenmiştir.

2021’in 2. ve 3. çeyreğinde görülen piyasa koşullarıyla bir karşılaştırma yapacak olursak, Kısa Vadeli Sahipler çok daha önemli bir süre olan 70 gün üst üste akut finansal stres yaşamıştır. Bu süre, yatırımcı duyarlılığını kıracak kadar şiddetliydi ve 2022’deki yıkıcı ayı piyasasına yol açtı. Buna kıyasla, bu döngü şu an için nispeten ilerleme kaydetmiştir.

Kârlılıkta Bir Duraklama

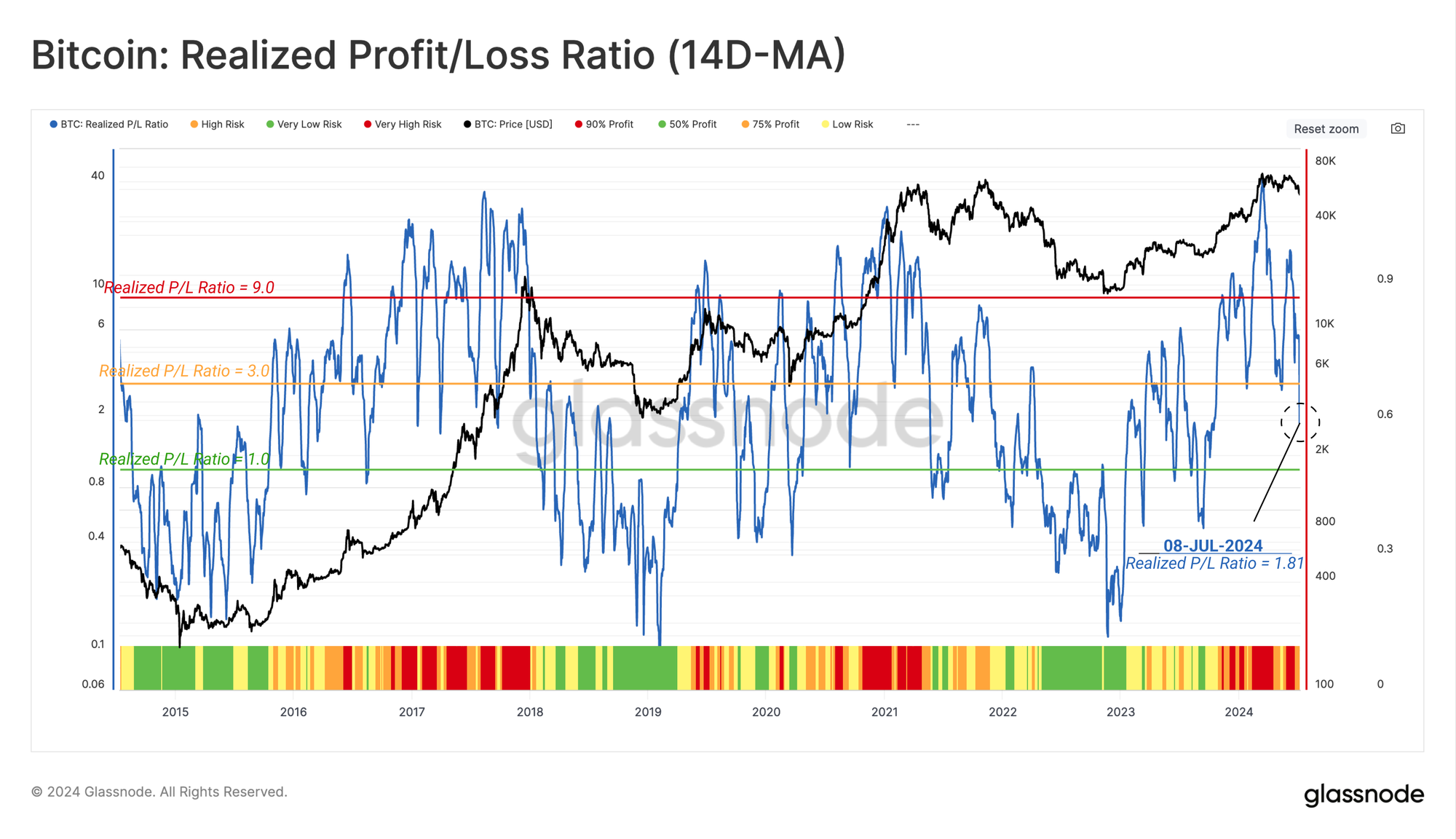

Spot fiyatlardaki daralma devam ederken, yatırımcı Gerçekleşen Kâr ve Gerçekleşen Zarar arasındaki oran da paralel olarak düşmüştür. Bu gösterge şu anda boğa piyasalarındaki düzeltmeler sırasında görülen daha nötr bir seviye olan 0,50 ila 0,75 aralığına gerilemiştir.

Ayrıca, 2019-2022 döngüsü boyunca bu metrikte benzer bir keskin dalgalanma modeli görebiliriz; bu da içsel istikrarsızlığın ve yatırımcı belirsizliğinin bir yansıması olarak düşünülebilir.

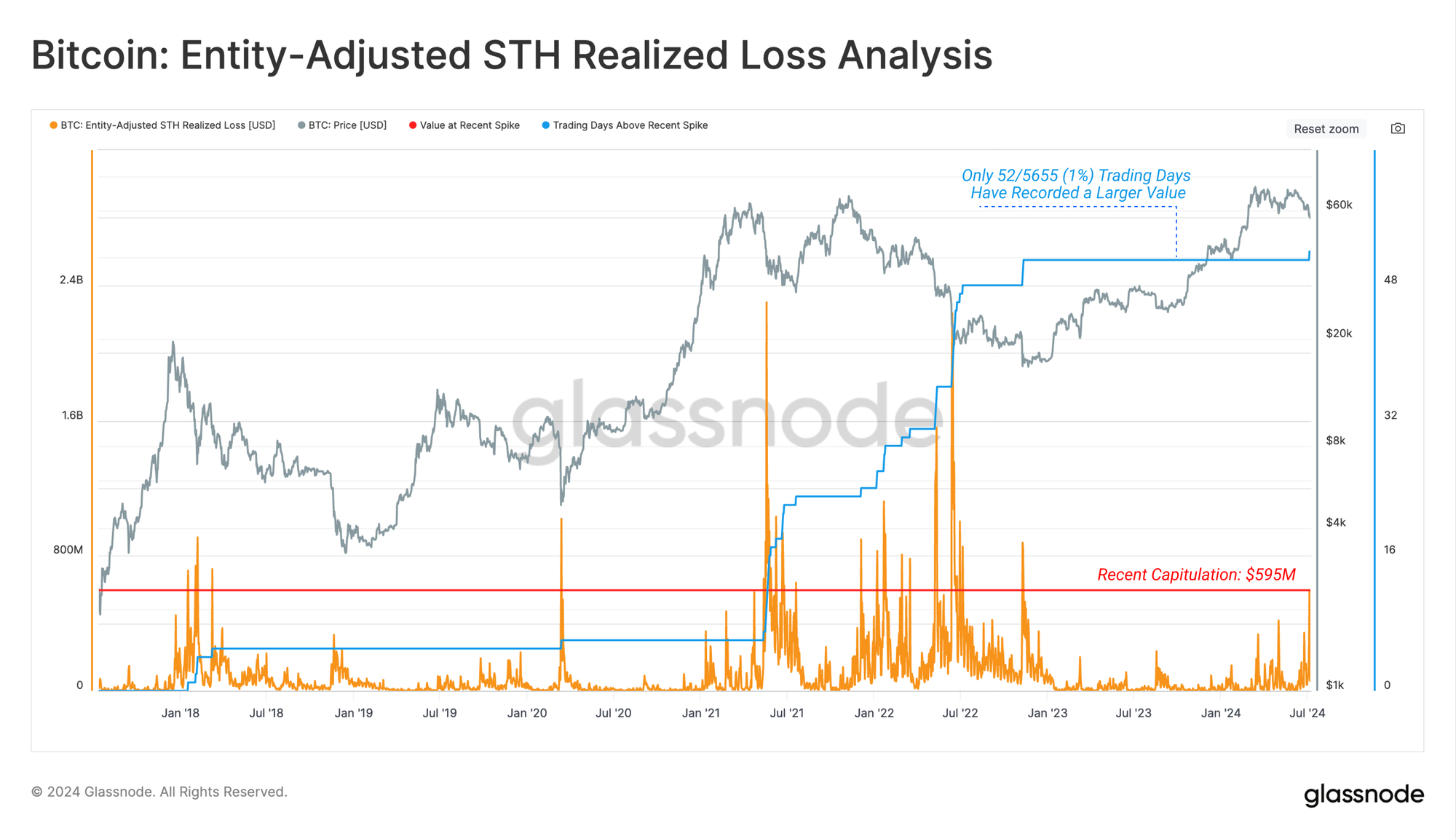

Özellikle Kısa Vadeli Holder kayıplarına odaklandığımızda, bu hafta bu grup tarafından toplam 595 milyon $’lık bir gerçekleşmiş zararın kilitlendiğini görebiliriz. Bu, 2022 döngüsünün en düşük seviyesinden bu yana gerçekleşen en büyük zarar alma olayıdır.

Ayrıca, 5655 işlem gününden yalnızca 52’sinde (<%1) daha büyük bir günlük kayıp değeri kaydedilmiş olup, bu düzeltmenin dolar cinsinden ciddiyetini vurgulamaktadır.

Bununla birlikte, aynı Kısa Vadeli Yatırımcı kayıplarını toplam yatırım yapılan servetin yüzdesi olarak ifade ettiğimizde (STH Gerçekleşen Üst Sınırına bölündüğünde), önemli ölçüde farklı bir tablo görebiliriz. Göreceli olarak, bu grup tarafından kilitlenen kayıplar, önceki boğa piyasası düzeltmelerine kıyasla oldukça tipik kalmaktadır.

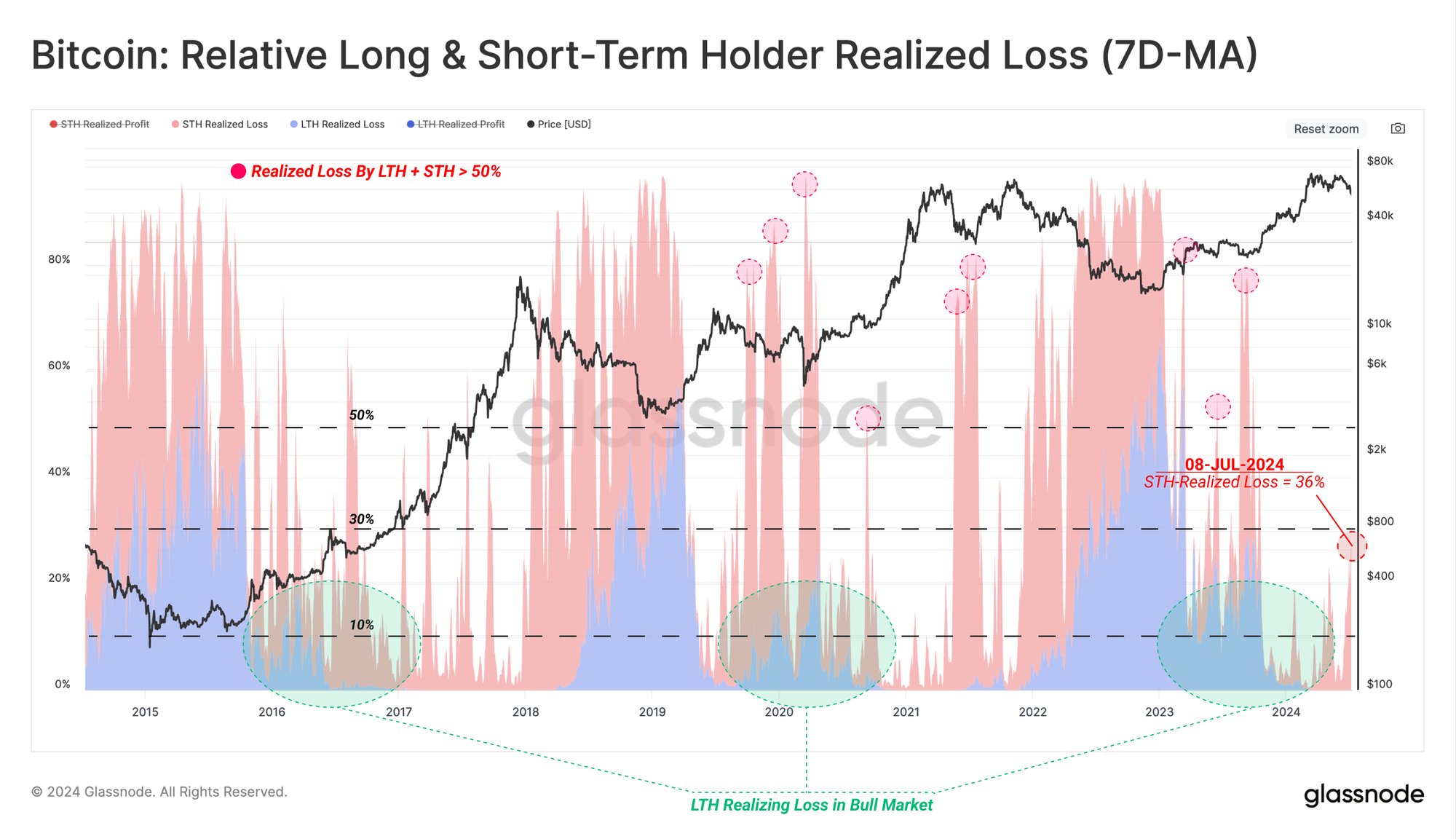

Aşağıdaki grafikte, hem Kısa Vadeli Arzın Zararda tutulan yüzdesinin hem de kilitlenen zararların büyüklüğünün ortalamadan 1 standart sapmadan daha fazla hareket ettiği zaman dilimlerini vurguladık (mavi).

Hem Uzun Vadeli hem de Kısa Vadeli Sahipler tarafından kilitlenen kayıplara baktığımızda, bu hafta yaşanan kayıpların Bitcoin ağındaki toplam sermaye akışının %36’sından daha azını oluşturduğunu görüyoruz.

Eylül 2019, Mart 2020 ve Mayıs 2021’deki satışlar gibi büyük kapitülasyon olayları, her iki kohorttan da anlamlı bir katkı ile birkaç haftalık bir süre boyunca sermaye akışlarının %60’ından fazlasını oluşturan kayıplara sahne oldu.

Dolayısıyla, mevcut piyasa daralması ile Q1-2021 zirve oluşumu arasında ciddi kapitülasyon olaylarından daha fazla benzerlik olduğu söylenebilir. Bununla birlikte, olumsuz fiyat ivmesini durdurmak için sorumluluk hala talep tarafına düşmektedir, aksi takdirde yatırımcıların karlılığı bozulmaya devam edecektir.

Özet ve Sonuç

FTX patlamasından sonra 18 ay süren sadece yukarı yönlü fiyat hareketinin ve 3 ay süren kayıtsız yatay ticaretin ardından piyasa, döngüdeki en derin düzeltmesini yaşadı. Bununla birlikte, mevcut döngüdeki düşüşler tarihsel döngülerle kıyaslandığında olumlu seyretmeye devam etmektedir ve bu da altta yatan piyasa yapısının nispeten sağlam olduğunu göstermektedir.

Agresif daralma, önemli miktarda Kısa Vadeli Elde Tutan’ı ciddi bir gerçekleşmemiş zarar pozisyonuna sürüklemiş ve kohort üzerinde büyük bir baskı oluşturmuştur. Bununla birlikte, kilitlenen zararların büyüklüğü piyasa büyüklüğüne kıyasla nispeten düşük kalmıştır. Bunun yanı sıra, Uzun Vadeli Holder’ın zarara katılmaması, olgun yatırımcıların piyasadaki histeriye rağmen kârlı kalmaya devam ettiğini göstermektedir.

Sorumluluk Reddi: Bu makalede ifade edilen görüşler yalnızca genel bilgilendirme amaçlıdır. Özel finansal veya yatırım tavsiyesi verme amacı taşımazlar. Coinlarus editör ekibi size tüm finansal piyasalarda spekülasyon riskini hatırlatır. Tarafınızdan gerçekleştirilen tüm finansal faaliyetlerin riski size aittir.

Bu içerik Glassnode sitesinden DeepL çeviri aracı ile İngilizce’den Türkçe’ye çevrilerek yayınlanmıştır.